中國上市公司高管人員持股比例的分布相當集中,離散程度很低。在706家樣本公司中,高管人員平均持股比例是0.0488%,建立以管理人員持股為代表的長期激勵機制,對於完善中國公司的治理結構、造就中國的企業家有重要的意義。

上市公司高級管理人員持股狀況研究政策建議

君安證券研究所 王戰強 萬鵬

引言:宏觀視角中的

高管人員持股

高級管理人員持股是國外公司對管理人員的約束──激勵機制以及薪酬結構的一種普遍安排,目的是使高級管理人員的報酬與企業的經營績效相聯繫,把經營者的利益與公司的長遠利益聯繫起來。

自本世紀30年代以來,隨著股權的日漸分散和管理技術的日益復雜化,在美國等發達國家出現了被稱為“管理革命”的所有者與控制者分離的趨勢,這種趨勢到了60年代變得尤為明顯。一些公司的董事會中內部董事(來自公司管理層的董事)佔了多數,董事長往往身兼公司的首席執行官(CEO),大權在握,而由於信息不對稱的原因,股東無法對管理人員進行有效的監督。為了改變這一局面,70年代以來,以美國為代表的發達國家對公司的治理結構(corporate governance)進行了改革,改革主要沿著兩個方向演進,一方面在董事會中提高外部董事的比重,並通過一些專門委員會加強對管理層的監督和控制;另一方面則通過廣泛的持股和期權計劃來密切管理人員與公司長遠利益的聯繫,使其報酬與公司的經營業績挂起鉤來。一些公司甚至還要求外部董事也必須持有公司一定的股份。近年來,管理人員持股和期權計劃在美國等國家得到了廣泛的推行,其在管理人員整個薪酬結構中的比重也日益提高。據《財富》雜誌報道,近年來美國282家中型工業企業中經理的薪酬構成比重出現了由工資向期權等長期報酬傾斜的趨勢(表1)。另外,目前美國最大的1000家公司中,經理人員工資的1/3左右是以期權為基礎的。

|

表1 美國282家中型工業企業經理的薪酬構成 | ||

|

|

1985年* |

1991年 |

|

基本工資 |

52 |

35 |

|

額外津貼 |

2 |

1 |

|

津貼 |

11 |

11 |

|

長期獎勵(股票期權) |

8 |

31 |

|

年度獎勵 |

22 |

22 |

|

*1985年各項目合計為95%,原文如此 | ||

隨著公司制在中國企業中的逐漸推行,經理人員持股以及員工內部持股等也被引入了中國。在中國的上市公司中,高級管理人員持股如今已經十分普遍,這也成了上市公司進行信息披露時不可缺少的一個內容。中國上市公司的高管人員持股目前到底是一個什麼狀況,它發揮了什麼作用,自身存在什麼問題,還應當如何改進,等等,這些都是亟待探討的問題。我們相信,借鑒國際通行的做法和經驗來改進中國的高管持股制度,引進新的激勵機制,對於完善上市公司治理結構和造就中國的企業家,都具有重要的意義。

上市公司高級管理人員

持股:現狀、效果和問題

1、中國上市公司高管持股的現狀

本文的“高級管理人員”(簡稱“高管人員”)包括公司的董事、監事和高級管理人員。為了全面了解中國上市公司高管人員持股的情況,我們調查了截止到1997年年底在上海和深圳兩個交易所上市並發布了1997年年度報告的所有A股上市公司,共706家。滄州化工、中國高科、冰熊股份、北旅汽車、南京中達、東風電儀6家公司因年報中未披露管理人員持股信息而未被列入調查范圍。深中冠和華源股份因B股股東進入董事會而導致高管人員持股比例大大高於其他A股公司(持股比例分別為10.9%和2.08%),因此也未列入本文的考察范圍。另外,本文也未能考察一些高管人員間接持有上市公司股份,即通過持有股東公司的股份而持股甚至控股上市公司的情況,這樣的公司,新希望、東方集團、萬向錢潮即為代表。

通過對706家樣本公司的統計和調查,我們發現,目前中國上市公司的高管人員持股呈現以下特點:

(1) 持股量少,持股比例極低,人均持股量較少。

到1997年年底為止,樣本公司高管人員總計持股8923.1萬,佔1827億的總股本的0.0488%。年報披露的樣本公司高管人員總數為11268人,人均持股7769股,其中持有本公司股票的人有7406人,人均持股11820股。

(2) 持股比例分布平均,絕大多數公司的持股集中在較低水平的區間內,沒有特別高的公司。

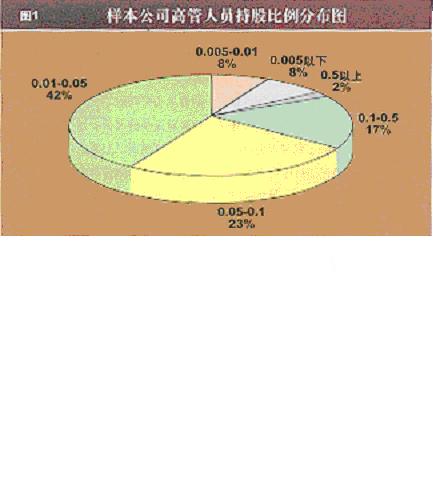

統計顯示,中國上市公司高管人員持股比例的分布相當集中,離散程度很低。在706家樣本公司中,高管人員平均持股比例是0.0488%,其中滬市上市公司的持股比例為0.0461%,深市為0.0524%,深市略高於滬市。持股比例最高的上市公司是愛建股份,也僅為1.68%,最低的是世紀星源等14家公司,持股比例均為0。在持股最高和持股最低的兩極之間,差距並不大。統計表明,在持股比例為0.005%─0.01%的狹窄區間內,共集中了579家公司,佔總樣本的82.01%。

樣本公司高管人員持股比例的分布情況如圖1所示。

(3) 零股高管人員所佔比例還比較高,尤其在1995年年底以前上市的老上市公司。

“零股董事”、“零股經理”已經是中國上市公司中的一個較引人注目的現象,一些上市公司中,零股高管人員已佔了相當大的比例,人們擔心,大量零股高管人員的存在,會影響公司決策層和管理層的經營積極性。調查顯示,零股高管人員確實是中國上市公司中的一個較突出的現象。在706家樣本公司中,持股為零的高管人員共有7406人,佔所有高管人員總數(11268人)的34.27%,超過了1/3。其中,滬市上市公司的這一比例是35.08%,深市是33.36%,滬市比深市略高。

兩市高管人員持股全部為零的公司有:世紀星源、浙江東日、河北華玉、港澳實業、青島雙星、中聯建設、粵海發展、交運股份、國泰股份、蘭陵陳香、漳澤電力、中核蘇閥、東方電機、信聯股份等14家。除了這14家公司之外,另有深發展、深安達、青島啤酒、輕工機械等52家公司的董事長和總經理的持股均為零。

中國上市公司的高管人員持股其實是內部職工持股的一個組成部分,高管人員因公司推行職工內部持股計劃而持有公司的股票,因此來自公司以外的外部董事(比如來自於股東機構、科研機構、學校等等)自然就不持有公司的股票,而且在中國,很少有上市公司要求董事或管理人員必須持有公司的股票。其次,由於高管人員持股是職工內部持股的一部分,而內部職工股經批準後在公司上市一段時間之後可上市流通,因此隨著時間的推移和管理層的更迭,必然有一部分高管人員退出管理層,並使其股票在市場上套現,而新進入管理層的人員則一般不持有公司的股票。這樣,隨著上市時間的增長,上市公司的零股高管人員的比例有增多的趨勢。我們的研究表明,如果以1995年底為界限把樣本公司劃分為新公司和老公司兩類,則老公司中零股人員的比例為46.50%,新公司的比例為23.29%,老公司的比例遠遠高於新公司。

2、高管人員持股的效果分析

按照理論假設,高級管理人員持股可以密切其與公司的利益關係,因而會産生激勵作用,提高企業的經營績效。中國上市公司的高管持股是否産生了這種作用,其與公司經營業績的關係如何,這裏,我們將給出一個基於實證的檢驗和分析。

(1)利益趨同效應和防禦效應:有關分析的回顧

在對中國上市公司高管人員持股效果做實證檢驗之前,我們先對國外學者在這方面所作的研究做一回顧,這將有助於加深我們對這一問題的理解。

已有的研究表明,管理人員持股有利也有弊。公司的業績並不必然隨著高管人員或董事的持股比例的提高而持續提高。根據國外研究的理論總結,管理人員的持股會産生兩種完全相反的效應:利益趨同效應和防禦效應。利益趨同效應認為,由於持股會使管理人員的利益與股東趨於一致,在一定的持股比例之內,董事股權與公司資産的市場價值之間存在著一種持續的正相關關係;防禦效應認為,如果此比例超出一定的范圍,則來自資本市場的監督和接管的威脅就會變小,管理層所受的壓力也變小,業績與持股比例之間就會呈負相關。

早在1932年,伯勒和米恩斯指出,對於股權分散的公司,管理人員擁有少量的股權會激勵他們追求自己的利益。但詹森和梅克林1976年的研究指出,隨著管理人員股權份額的增加,他們的利益會與股東趨於一致,其偏離股東利益最大化的傾向就會減輕。韋斯頓在1979年説明,當董事股權達到一定程度時,董事股權和對表決權的控制會使管理者有足夠的能力保住自己的位置,並以股東財富換取自己利益。一般來説,內部持股30%以上的公司很少會讓敵意合併得逞。

利益趨同效應和防禦效應的消長關係使人很難清楚地測定董事股權與公司市值之間的關係,莫克、肖萊弗和維尼斯在1988年所做的研究對這一關係做了較清楚的解釋。在他們的實證分析中,莫克、肖萊弗和維尼斯以1980年《財富》雜誌評出的最大的500家公司中的371家為樣本,考察托賓q值(等於資産市場價值與帳面價值的比值)與董事會持股之間的關係。所有樣本的董事會持股比例的平均值是10.6%,分段線性回歸處理的結果表明,在0─5%這一范圍內,q與董事股權正相關;在5%—25%的范圍內,與董事股權負相關;而超過25%,二者可能進一步負相關。他們的研究解釋了利益趨同效應和防禦效應的作用和這種作用的漸次轉換。

(2)中國上市公司高管人員的持股與公司業績的相關檢驗

我們用高管人員的持股比例來衡量上市公司中的高管人員持股狀況,用公司的凈資産收益率(ROE)來代表公司的業績。國外的學者在做此類研究時,一般用公司市值來衡量公司的表現,但中國的股市屬於新興市場,波動太大,故市值指標不合適。

我們可以從橫向和縱向兩個方面來分析高管人員的持股情況與公司業績之間的相關關係。所謂橫向分析是考察在同一個時期不同的公司的持股情況與業績的相關關係,縱向分析是比較同一公司實施高管持股前後業績的不同以及伴隨著持股情況的變化業績的變動情況。由於後者所需的資料(主要是公司上市以前的資料)很難獲得,因此這裏我們主要採取橫向分析法,試圖觀察:A、樣本公司的持股狀況與業績在總體上有無正相關關係,B、在不同的持股區間上相關度如何,以及C、比較持股比例最高的公司與比例最低的公司之間有什麼差別。

A 總體檢驗表明高管持股與公司業績不存在正相關關係。

我們把706家樣本公司的高管人員持股比例作為一組數據,把凈資産收益率作為另一組數據,用Excel的相關性分析程序進行處理。經過處理之後,得出兩組數據的相關系數是0.005243,這表明,樣本公司的高管持股比例與公司業績之間並無正相關關係。其中,滬市公司的相關系數是0.045276,深市公司的相關系數是-0.00159,相比來説,滬市的相關性大一些。

B 分區間的相關性分析表明在持股的各區間段上兩者均無顯著的正相關關係。

我們按持股比例的大小把樣本公司分為4個區間,計算各個區間內公司持股比例和業績的相關系數(如表4)。可以看出,在各個區間內,持股比例與公司業績都沒有明顯的正相關關係,但在持股比例為0.1%以上的區間,相關度比其他區間明顯要高一些。

C 持股比例最高的20家公司與最低的20家公司的業績差別明顯。

從表2和表3可看出,持股比例最高的20家公司的平均持股比例是0.6914%,平均凈資産收益率是16.93%;持股比例最低的20家公司的持股率近似于0,平均凈資産收益率是7.28%。20家持股比例最高的公司的業績狀況比20家持股比例最低的公司要好得多。

|

表2 深滬證券市場持股比例最高的20家公司 | ||||

|

序號 |

公司名稱 |

代碼 |

持股比例(%) |

97年凈資産收益率(%) |

|

1 |

愛使股份 |

600643 |

1.680 |

13.95 |

|

2 |

東方集團 |

600811 |

1.530 |

10.78 |

|

3 |

農産品 |

0061 |

1.030 |

16.39 |

|

4 |

遠洋漁業 |

600728 |

0.930 |

22.25 |

|

5 |

申華實業 |

600653 |

0.740 |

14.26 |

|

6 |

浙江廣廈 |

600052 |

0.730 |

16.32 |

|

7 |

浙江東方 |

600120 |

0.660 |

15.54 |

|

8 |

遼寧成大 |

600739 |

0.660 |

21.14 |

|

9 |

魯北化工 |

600727 |

0.590 |

30.49 |

|

10 |

中大股份 |

600704 |

0.570 |

10.47 |

|

11 |

紹興百大 |

600840 |

0.520 |

16.64 |

|

12 |

有色中金 |

0060 |

0.496 |

10.65 |

|

13 |

珠海中富 |

0659 |

0.486 |

21.94 |

|

14 |

人福科技 |

600079 |

0.479 |

10.85 |

|

15 |

東方電子 |

0682 |

0.458 |

26.31 |

|

16 |

綜藝電子 |

600770 |

0.443 |

18.70 |

|

17 |

國投原宜 |

0563 |

0.406 |

11.86 |

|

18 |

武漢塑料 |

0665 |

0.379 |

15.50 |

|

19 |

北京比特 |

0621 |

0.345 |

14.98 |

|

20 |

福建三木 |

0632 |

0.329 |

0.77 |

|

表3 深滬證券市場持股比例最低的20家公司 | ||||

|

序號 |

公司名稱 |

代碼 |

持股比例(%) |

97年凈資産收益率(%) |

|

1 |

世紀星源 |

0005 |

0 |

20.31 |

|

2 |

浙江東日 |

600113 |

0 |

11.72 |

|

3 |

河北華玉 |

0408 |

0 |

10.35 |

|

4 |

港澳實業 |

0504 |

0 |

1.93 |

|

5 |

青島雙星 |

0599 |

0 |

11.13 |

|

6 |

中聯建設 |

0605 |

0 |

10.90 |

|

7 |

粵海發展 |

600647 |

0 |

-65.74 |

|

8 |

交運股份 |

600676 |

0 |

18.72 |

|

9 |

國泰股份 |

600687 |

0 |

17.19 |

|

10 |

蘭陵陳香 |

600735 |

0 |

16.60 |

|

11 |

漳澤電力 |

0767 |

0 |

17.76 |

|

12 |

中核蘇閥 |

0777 |

0 |

10.45 |

|

13 |

東方電機 |

600875 |

0 |

4.67 |

|

14 |

信聯股份 |

600899 |

0 |

10.78 |

|

15 |

深錦興 |

0008 |

0.0001 |

5.20 |

|

16 |

深安達 |

0004 |

0.0003 |

10.23 |

|

17 |

吉林化工 |

0618 |

0.0004 |

1.56 |

|

18 |

馬鋼 |

600808 |

0.0004 |

0.51 |

|

19 |

深發展 |

0001 |

0.0005 |

25.39 |

|

20 |

輪胎橡膠 |

600623 |

0.0005 |

6.03 |

|

表4 持股比例分區間的相關分析 | ||

|

持股比例 |

樣本數 |

相關系數 |

|

0.1以上 |

118 |

0.17961 |

|

0.05—0.1 |

161 |

-0.04165 |

|

0.01—0.05 |

300 |

0.06182 |

|

0.01以下 |

116 |

-0.12344 |

對持股比例兩極的比較表明,持股比例的高低似乎對公司業績的好壞有一定意義。但也應注意到,持股比例最低的20家公司的業績之所以大大低於比例最高的公司,其中一些老股和大盤股的業績不佳也是一個重要原因,比如粵海發展的ROE為-65.74%,港澳實業為1.93%,深錦興為5.2%,吉林化工為1.56%,馬鋼為0.51%。相反,持股比例最高的公司中的老股較少,且根本沒有大盤股。

3、高管持股制度存在的問題

我們的研究表明,雖然在兩個極端上,即持股比例最高的公司與持股比例最低的公司相比,持股比例的高低對公司的業績有一定的積極意義,但總的來説,目前中國上市公司的高管人員持股比例與公司業績之間不存在正相關關係。這表明,在中國上市中廣泛實施的高管人員持股並沒有起到積極的作用。中國上市公司管理人員的持股比例很低,持股比例與業績不存在正相關關係顯然無法用防禦效應來解釋。事實上,中國上市公司的高管持股制度從一開始就存在著一些固有的問題,這些問題的存在,使中國的高管持股制度無法達到應有的效果。

(1)定位不明

中國上市公司的高管持股從一開始就定位不明確。它不是一項獨立的制度,而只是內部職工持股的一個組成部分,或者説,內部職工持股的從屬與其他內部職工持股相比,高管持股並沒有獨立的目的,獨立的運作機制。內部職工股設立的最初目的是集資和增強企業的凝聚力,提高職工的積極性,由於中國股市一級市場與二級市場間存在著巨大的差價,持有內部股的人不用付出太多努力也可獲利頗豐,這使內部股本有的一點激勵作用大多被淹沒了,高管人員持股也不能幸免。

管理人員持股在國際大企業中已經十分普遍。國外大公司管理人員的薪酬計劃一般包括三個組成部分:一是基本工資(base salary),由薪酬委員會根據各個管理崗位的范圍、職責、重要性以及其他企業相似崗位的水平來制定;二是年度津貼或獎金(bonus),根據公司的年度業績情況和其他經營指標的完成情況來決定。基本工資和津貼一般都以現金的形式發放,為管理人員提供短期的酬勞和激勵;三是對完成經營目標的管理人員授予“業績股”(performance shares)和經理股票期權(excutive stock options, ESO),這是一種長期激勵,它使管理人員的利益與股東的長遠利益結合起來,正好本文引言所描述的那樣,這種形式的激勵在國外大公司中已呈越來越多之勢。

在我國,管理人員的薪酬結構還是很不合理的。管理人員的薪酬與其他職工並沒有多大的區別,而且在薪酬結構中根本不包含中期以及長期的激勵,就是最普通的年薪制也才剛剛推行。上市公司的高管持股本來應該象國外已有的管理人員持股一樣,發揮長期的激勵作用,但是由於當初沒有認識這一點,也沒有單獨的方案,使這一本應很有意義的做法最終變得形同虛設。

(2)福利色彩濃厚

除了1993年上半年至1996年上半年的熊市之外,中國股市的市況都不錯,股票的一級市場與二級市場都有較大的價差,取得可上市的內部職工股,就意味著可以獲得這筆收益,而這一筆收益相對於公司職工並不高的工資收入來説,無疑相當豐厚。因此,如今內部職工股已經成了一種眾所週知的職工福利,高管人員的股份也自然如此。

國外的管理人員持股計劃和期權計劃的目的是為管理人員提供一種長期的激勵。期權計劃授予管理人員未來買入公司股票的選擇權,買入的價格一般是股票的當前市價,這方面一般不存在什麼優惠,期權計劃的目的是鼓勵管理人員從由自己的努力而帶來的公司股價的上漲中得到好處。當然,如果股價因管理者的盡心經營而上漲,其他股東從中得到的好處其實更多。國外公司也會對一些人員無償授予股票,這是對其出色表現的獎勵,以激勵其將來有更好的表現。相比而言,我國的內部員工持股有兩個不同的特點:第一,它也是一種獎勵,但它是一種僅僅因為在該公司工作過就能獲得的獎勵,取得它主要靠的是正式員工資格而不是表現;第二,這種獎勵是針對過去的獎勵,是一次完成的,將來表現再好恐怕也不會再有了,因此它不會有對未來的激勵作用。這樣的獎勵,起不到多少激勵作用,與福利無異。

(3)持股比例極低,持股體系封閉

統計顯示,中國目前上市公司高管人員的持股比例極低。目前中國上市公司高管人員的持股比例平均只有0.0488%,人均持股7769股,高達82.01%的樣本公司的持股比例分布在0.005—0.01%之間。同上述《財富》雜誌1980年的371家大公司的平均10.6%的持股比例相比,無疑是太低了。就如此低的持股比例和持股量而言,根本無法使管理者的利益與公司的利益緊密聯繫起來,形成利益趨同效應,因此,高管持股目前還起不到多少作用也就不足為奇了。

深入分析,不難發現,目前如此低的高管持股比例正是這種封閉式的持股制度的必然結果。首先,為了控制擴容和提高籌資的效果,國家對內部職工股的發行和發行都有嚴格限制。1993年4月出臺的《股票發行與交易管理暫行條例》規定,公司職工認購的股本不得超過擬向社會公眾發行的股本總額的10%。除了受10%的比例限制之外,定向增發新股在中國還十分少見(在此次龍頭股份、深惠中等五家紡織上市公司重組之前,中國還不曾有);其次,國際上已經十分普遍的管理人員期權計劃獎勵“業績股”的做法在中國基本不存在;再次,我國的法規規定,高管人員在任期間不能通過二級市場買賣本公司股票。這樣,高管人員除了在公司初次發行時以及以後的送配股時可以取得公司股份之外,沒有另外的增加持股的渠道,這就使上市公司的高管持股處於一個自我封閉的體系之中。

總之,中國上市公司的高管持股從一開始就是一種定位不明的制度,這使它不可避免地存在許多問題,從而影響了該制度的實施效果。理論和國際企業的時間都表明,高級管理人員持股應是公司長期激勵機制的重要組成部分,是實現有效的公司管制的重要手段,我們要有意識地利用和發揮這種機制,促進中國企業經營機制的轉變。

改進中國上市公司

高管持股制度的政策建議

1、 重新定位上市公司的高管持股制度

雖然中國上市公司以及其他公司的股權並不分散,但這些公司大都脫胎于國有企業,國有股佔很大比例,因此,代理問題在中國企業中表現得十分突出。而目前中國企業的薪酬結構和激勵結構仍有許多不合理之處,薪酬的數量、結構和生成方式都有許多問題,特別是缺乏長期的激勵機制,這使中國企業中所謂的“內部人控制”(insider`s control)的現象十分突出。完善上市公司中的高管持股制度,將會密切管理人員與股東的利益聯繫,更好地發揮資本市場的約束和激勵作用,這對於抑制“內部人控制”,促進企業經營機制的轉換會起積極的作用。

目前為止,上市公司的高管人員持股還只是企業內部職工的一個附屬部分,沒有獨立的目的和運作方案,也沒有達到應有的效果。因此,必須使高管人員的持股從內部職工持股中獨立出來,重新定位和規劃上市公司的高管持股,使之能夠獨立地發揮對企業家、管理人員的激勵作用。

2、 改進高管持股制度

高管持股應當成為一種長期的激勵機制,激勵並約束管理人員為公司和股東的長期利益而努力,為此,必須徹底改變現行制度的福利色彩,打破封閉的體系,代之以一種開放、靈活、富有激勵效應的體系。

(1)引進經理股票期權計劃

經理股票期權( ESO)是目前國外公司實行的最重要的一種長期激勵方式。

期權計劃通常規定給予公司內以首席執行官(CEO)為首的高級管理人員在某一期限內以一個固定的價格購買公司普通股的權利,期權本身不能轉讓。期權計劃可以把管理者的長遠利益與公司的長遠利益結合起來,鼓勵員工長久地為公司服務,因此期權計劃目前在國外有愈益盛行之勢。1986年畢馬威會計師行的一項研究表明,在《財富》雜誌評出的全球500家大公司中,有89%的公司對其高級管理人員已採取了期權的報酬形式,而在1974年,這一比例為52%。

中國的股票市場已經日漸成熟,證券市場的監管框架也已建立,因此我們有了這一國際通行的激勵方式的基本條件。在中國推行這一方式,可以先進行試點,在期權行使價格、期權的行使時間以及如何進行會計處理等方面摸索經驗,並檢驗其效果,然後再行推廣。

(2)向高級管理人員定向發行股票或者鼓勵新上任的高級管理人員從二級市場上購入股票並鎖定。

可以通過向高管人員定向發行的股票的方法來增加管理人員的持股,改變持股比例太低的現狀。向管理人員定向發售的股票的價格應不低於該股票在二級市場上的市價,否則,就變成了一種新的福利,不但會弱化激勵作用,而且會有損其他股東的利益。另外,可以要求新上任的高管人員從二級市場上購買股票並鎖定,這種方法簡便易行,目前已經有一些上市公司開始推行,例如商業網點公司股東大會建議新當選的董事、監事、高級管理人員從二級市場買入股票並鎖定;龍頭股份希望新加入公司董事會的人員持有本公司股票。

(3)向完成經營目標的高級管理人員授予“績效股權”(performance shares)

基於管理人員的經營績效而決定無償授予“績效股權”在國外企業中較為普遍,這樣做既可形成長遠的激勵,又可得到一些稅收優惠。現在國內有一些企業也開始做這方面的嘗試,例如上海儀電控股集團決定對其控股的幾家上市公司的最高經營者採取股權的獎勵方式,但尚且不知這些獎勵的股權到底能不能流通(或者何時能流通),如果不能流通,就很難説這種做法會有什麼用了。

3、相關的政策措施

(1) 制定有關管理人員持股和經理人員期權計劃的規範制度

目前我國還沒有全國性的規範管理人員持股的文件,更沒有關於經理人員期權的規定,已有的都是針對內部職工持股的。規範文件的缺乏使這項制度的推行缺乏明確的行動指導,而管理人員持股這種做法在一些方面還顯得較“敏感”。另外,我國證券法規規定個人持股不能超過公司總發行股份的0.5%,這可能已不能適應推行管理人員持股計劃的要求。因此,現在迫切需要制定有關管理人員持股的全國性的規範意見,使管理人員持股從內部職工持股中獨立出來,並為其推行鋪平道路。目前已有一些地方正在制定管理人員持股的規定,希望加入這一行列的地方越來越多。此外,我國的股票發行實行嚴格的額度控制,除了送股和配股之外,已發行股票的公司很難再發行新的股票(最近受政策扶持的5家紡織行業上市公司定向發行新股算是開了先例)。將來如果有一些企業進行管理人員持股和期權計劃的試點,在增發新股方面應給予方便。

(2) 加強監督

推行管理者持股和期權計劃之後,管理人員在公司的利益增大,這也客觀上會助長其以不當方式謀求自己利益以及拿公司冒險的動機,國外一些研究揭示,公司經理們一般在公司公布有利消息前不久獲得股票期權,幾乎所有的ESO都是按股票現價授予的,這説明經理們可以通過操縱ESO授予和消息公布的時間而輕松獲利。因此,加強監督實有必要。為了保證管理人員持股和期權計劃規範進行,一方面,證券監督部門要對上市公司高級管理人員的持股、薪酬等方面的信息披露提出更高的要求,另一方面,律師事務所、會計師事務所、資産評估機構等等獨立的社會機構在這方面也要加強監督作用。

(3) 培育有效、穩定的市場

資本市場的監督和激勵作用建立在有效市場的前提之上,如果市場充滿噪音,市場價格不能反映公司的實際經營信息,企業家的努力以及公司經營的成果不能被市場所反映,那麼資本市場就失去了發揮上述作用的基礎。波動劇烈的市場、不成熟的市場不能使企業家對自己的股份和ESO的收益作出明確的預期,也會削弱這些措施的激勵作用。證券監管部門要加強對市場的規範,倡導理性投資的理念,審慎調節市場供求,使證券市場向穩定、高效的方向發展。

由於自身存在著明顯的缺陷,高級管理人員持股制度雖然早已在中國的上市公司中普遍推行,但卻收效甚微,因此必須對其進行徹底的改造,引進國際先進的體制安排和激勵機制。我們相信,高管人員持股制度是一種有生命力的制度,只要設計合理、方案得當,就會對企業的經營業績的提高起積極作用。從長遠來看,以管理人員持股為代表的長期激勵機制的建立,對於完善中國公司的治理結構、造就中國的企業家有重要的意義。