經過學者們數十年的努力,事件研究法已逐漸在學術領域成為研究股價變化與信息披露之間存在的關係的一個成熟方法,該方法的核心是計算代表市場反應的超額收益。

確定“虛假陳述行為”的賠償標準

--事件研究法的司法運用

深圳證券交易所博士後工作站 陳向民

深圳證券交易所綜合研究所 陳 斌

被著名經濟學家、諾貝爾經濟學獎獲得者薩謬爾森譽為“社會科學珠冠”的金融經濟學不僅深化了人們對資本市場的理性認識,而且某些成熟的方法還被廣泛地實際運用於相關領域。其中,最為成功的例子是學術界廣泛運用的事件研究法(Event Study)被美國高等法院接受作為在內幕交易中重大性原則的專業性判斷標準,並作為審理證券欺詐案件時確定受償水平的參照方法。這一事實上的默認始於1988年 Basic,Incorporated 對 Levinson一案的審理。對於適用判例法的美國司法制度,該案件的判決結果就成為類似訴訟最強有力的求償依據。

根據我國最高人民法院2001年1月15日下發的《關於受理證券市場因虛假陳述引發的民事侵權糾紛案件有關問題的通知》(下文簡稱《通知》),預計針對大慶聯誼的訴訟審理結果將會被視為中小投資者權益是否真正得到維護的一個重要“試金石”。但是不可否認,對虛假陳述訴訟案件的審理也將面臨較為復雜的技術性難關,如受損害程度的確定、責任承擔者的界定、各方的舉證責任等等。其中,最令人關注的問題將是受償標準的公允確定,這是控辯雙方維護自身利益的一個基礎性問題。結合《通知》的精神和我國證券市場的實際情況,本文將以大慶聯誼的虛假信息陳述行為為例,運用事件研究法對受償標準確定的有關技術性問題進行討論,並給出相應的計算結果以供參考。

上市公司虛假陳述對投資者權益的侵害

按照金融經濟學的基礎理論,市場價格的變化是由信息産生和供給的變化而引起的,所以潛在的邏輯線索是,如果某種行為幹擾了信息的産生或供給的過程,也就幹擾了市場上的價格形成。既然價格變化是信息供給量多寡和質量高低的一種反應,虛假信息的危害就在於幹擾了市場對標的物的公允估價,誘導投資者作出不當的決策行為,由此損害了交易者的利益。

從上市公司的虛假陳述行為來看,投資者往往根據有關上市公司的信息變化來對公司進行價值評估,進而作出投資選擇。虛假陳述的信息則影響了投資者作出的判斷,從而扭曲了公司的價格表現。一旦虛假陳述的行為暴露以後,股價的急劇變化就給投資者造成了事實上的損失。另一方面,按照投資學的基本理論,風險和收益應該是相匹配的,從虛假信息披露的責任承擔者來看,投資者由於虛假陳述行為受到的損失,並不等同於造假行為暴露後股票價格急劇下跌而形成的全部收益落差。因為投資者一旦選擇了進行證券投資的行為,也就意味著需要承擔比其他投資機會較大的風險,較高的風險才會有可能獲得較高的收益。由此,虛假信息給投資者造成的損害就應該為虛假信息作用區間內的收益落差與該區間內代表市場平均風險水平的收益狀況之差。因此,計算程序設計的思路也就是力圖找出一個基準,如果沒有虛假陳述的行為,投資者購買或不購買該公司的股票會實現怎樣一個收益水平。在此要考慮市場整體的收益和風險水平,虛假陳述的行為讓投資者承擔了大於市場平均的風險水平,所以要對受到的損害進行賠償;更進一步,還希望找到如果該公司沒有進行虛假信息陳述的行為可能會有怎樣的收益和風險水平。確定了一定的基準以後,就可以討論具體的計算程序了。

確定投資者受到虛假信息損害程度的關鍵就在於通過一系列的方法來確定總收益水平的下降程度和相關區間內市場平均收益的狀況。如圖1 實線部分為大慶聯誼10個交易日的日收益,而虛線則為滬市10個交易日的日收益。在此區間內,可以近似地把虛線作為大慶聯誼的預期收益,也代表了一種平均的市場風險,那麼虛線與實線圍繞的部分就是大慶聯誼與市場收益的差異。這部分收益就可解釋為由於公司特定風險而使得其收益與市場收益産生的差距,所以也可用作衡量被扭曲的價格信號與預期正常收益之間變化關係的一個標準。

圖1 市場風險和個股風險的比較

目前,公開信息中可以查到7種計算損失賠償的方法(詳見2002年4月18日《中國證券報》第10版),而且幾乎所有虛假陳述民事賠償案的律師為投資者起草和提出的訴狀中,都採用了價差法。根據前述的分析來看,該方法存在較大的缺陷,比如對傭金和稅金的直接求償就與證券投資的風險特徵相矛盾而顯得理由不充分。因為投資者只要有購買股票的行為,就一定會支出以上費用,嚴格來講,這些費用並不是虛假信息陳述對投資者所造成的損害。所以,需要在此基礎上研究更有説服力的方法。從理論上看,已總結的7種方法中的均加法即是採用事件研究法中均值調整模型的應用。

事件研究法的計算程序

經過學者們數十年的努力,事件研究法已逐漸在學術領域成為研究股價變化與信息披露之間存在的關係的一個成熟方法,該方法的核心是計算代表市場反應的超額收益。以下就以大慶聯誼為例,來構造事件研究法所需的參數,同時也對事件研究法的計算過程進行分析説明。

一、確定事件發生的時點

事件研究法的一個首要步驟是確定事件和事件發生的日期,也就是虛假信息開始幹擾價格形成機制的時點。對於一段時期而言,可能有多次信息虛假陳述的行為,那麼就需要分別確定各次虛假信息披露時價格産生的擾動。在確定了事件發生的時間以後,計算程序還要求找到一個該虛假信息被揭露的時點,這樣,事件的發生日期和被揭露的日期就構成了一個被稱為“事件窗”的計算時區。在“事件窗”內,虛假信息對投資者的決策行為産生了誤導,相對於內幕信息的獲得者來説,其他投資者處於一個信息劣勢的極端地位。而一旦該虛假行為被揭露以後,價格就會立即對這一新的信息變化作出反應,那麼理論上投資者的決策行為將不會再受到虛假信息的影響。此時投資者對該公司股票買入和賣出的選擇將在新的信息環境下産生,虛假信息的作用時間已經結束。從目前現實情況看,《通知》中訴訟前置程序正好為事件結束日的確定提供了較為客觀的標準。將證監會作出處罰的日期作為“事件窗”的右端點可能引起的爭議在於,當虛假陳述的行為揭露以後,公司的股價往往産生較大的波動,由於受償標準的確定在某種程度上受到“事件窗”長度的影響,有可能對投資者受損害的程度有較大的估計偏差。但是在實際計算中發現,公司的虛假陳述行為往往在證監會作出處罰之前已開始被市場所察覺,在調查的過程中,該信息已幾乎被市場消化殆盡,所以將證監會作出處罰的日期作為“事件窗”的結束不存在較大程度的低估投資者損失的可能。另一個選擇是將上訴日作為“事件窗”的結束,但當造假行為一旦為市場所知以後,虛假信息的作用時間也就結束了,如果為了避免更大的損失(在投資者看來),此時盡可能選擇全部拋出所持股票。所以説將證監會作出處罰公告的時間作為“事件窗”的結束比選擇上訴日作為“事件窗”的結束更有説服力。

根據中國證監會2000年3月31日公布的《關於大慶聯誼石化股份有限公司違反證券法規行為的處罰決定》,該公司主要有兩個違規事實,即欺詐上市和對1997年報有關問題的虛假陳述。根據上述分析,就可以得到兩個“事件窗”,分別是欺詐上市(1997/05/23~2000/03/31)和虛假陳述(1998/03/23~2000/03/31),“事件窗”的左端點為虛假信息向市場傳遞的時點。由於兩個“事件窗”有重疊的部分,應以較長的(1997/05/23~2000/03/31)作為最終的計算窗。由於我國證券市場的交易規則不允許“買空”操作,客觀上只有實際進行了該證券的買賣活動才會産生損失,這裏並不能考慮“未買”行為産生的機會成本。對於特定投資者而言,其“事件窗”的計算則為其買入和賣出的時期,但該時期必須為總“事件窗”(1997/05/23~2000/03/31)的子集,即凡是在該時期內持有該公司股票的投資者都將根據在此期間內買入或賣出該公司股票的行為而有不同的計算“事件窗”。

二、平均收益的計算

確定了總“事件窗”以後,並不意味在整個“事件窗”內由於股票價格變化給投資者造成的損失都可以向虛假信息的行為人求償。這個總的價格變化還需要扣除由於市場平均風險而給公司股票價格帶來的損失才是由於虛假陳述行為給投資者帶來的損失。我們稱這部分需要剔除的因素為市場平均收益。因此,市場平均收益的計算就成為準確確定受償水平的一個關鍵性因素。實際上,這也是事件研究法的一個核心的步驟。

在學術領域,計算市場平均收益的方法很多,學者們對各種方法的有效性也存在著很多分歧,幸運的是,雖然從理論上很難分辨這些方法的優劣,卻可以從歷史數據中對各種方法進行模擬比較。較為被廣泛接受的觀點是,簡單的模型有時並不比復雜的模型表現得差。其中運用較廣泛的有三種方法:市場調整模型、均值調整模型和市場模型。而且為了排除非同步交易的幹擾,在市場模型上,學者們作出了進一步的改進。為了比較幾種方法的結果,以下將分別採用三種方法來計算市場平均收益。

三、“估計窗”的確定

在市場平均收益的計算過程中,還需要確定的另一參數是計算市場平均收益所依據的期間,也稱為“估計窗”的選取。一般而言,“估計窗”往往以事件發生前的一段時期來主觀確定,這同時也是學術研究中討論較多的一個問題,由於“估計窗”的長度和選取時段都是主觀確定的,對結果産生的最終影響也較難預料。這是本方法最大的一個局限性,但是在實際運用中可以通過由專業機構來提出公認的標準來解決。

然而,“估計窗”的確定原則是盡量找到能夠刻畫市場平均收益的最佳期間,也就是用“估計窗”得到的參數可以“最佳”地預計假如不存在該事件的情況下公司的價格表現該是怎樣的。具體到虛假陳述的行為表現形式看,可能存在如大慶聯誼的情況,公司在上市之初就發生欺詐行為,所以不能得到事件發生前的“估計期”。因此在此考慮選用“事件窗”之後的某一個時段來作為“估計期”。在證監會作出處罰決定以後,虛假信息的幹擾作用將會逐漸降低其影響價格的能力,經過一段時間的糾正以後,可以認為公司的風險和收益又達到了一個平衡的狀態。此時可以設定一個時區來作為市場平均收益的計算期間,同時用於排除虛假信息的影響。

至於“估計期”的長短則需要依靠經驗來確定,一般用100-200個交易日的居多,太短則對參數的估計有較大影響,太長又可能發生多個事件的交叉重疊而不能得到良好的計算效果。在此,採用證監會對大慶聯誼的處罰公告公布後100個交易日作為“估計窗”。

四、計算超額收益(損失)率

在確定並計算得出了以上參數以後,就可以根據“實際收益率-市場平均收益率=超額收益率”的公式進行計算。然後根據不同投資者所涉及的“事件窗”將超額收益率進行累加,累加的結果與買入的金額相乘則可得到確定投資者受償程度的一個參考標準。

關於大慶聯誼的實際計算結果

一、賠償金額計算的上限

根據上述程序,表1為在整個“事件窗”內三種模型計算得出的超額收益(損失)率的描述統計值。圖2給出了用三種不同方法計算得到的算術累積超額收益(損失率),這裏得到了大慶聯誼從1997年5月27日至2000年3月30日共計684個交易日的計算結果。圖2中三種模型分別是市場模型(Marketm)、市場調整模型(Marketadj)和均值調整模型(Meanadj),如表1所示,按累積超額收益(損失)率來看,均值調整模型的結果不理想,也缺乏理論上的支持,在此可排除其在我國市場實踐應用的可能性。這裏的結果與學術性的模擬研究所得到的結果是類似的,市場模型可以起到較好的作用。

表1 累積超額收益率的描述值

圖2 三種累計超額收益率的比較

從表1中可得到投資者的累積損失率,這裏根據累積的方法不同産生了兩種不同的結果。如果對“事件窗”進行算術累積,其損失率分別為117%和135%,即假定投資者在1997年5月27日投資10000元購入大慶聯誼,如果持有至2000年3月31日以後,虛假陳述行為給投資者造成的損失為10000×135%=13500元。這裏沒有考慮對虛假陳述行為的懲罰方面的因素,如果按絕對值進行累積,就充分考慮了對虛假陳述行為的懲罰,意味著將公司股票日收益與期望收益率之間所存在的全部差異都由造假責任方來承擔,則賠償金額為10000×11=110000元。

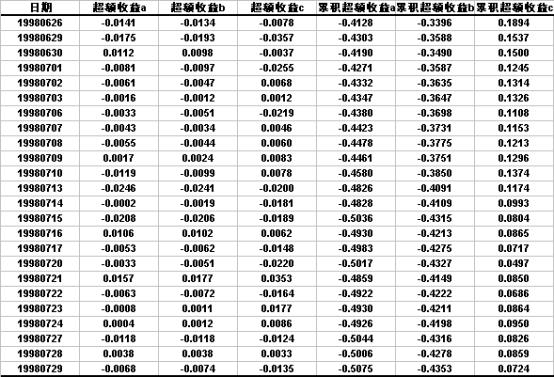

針對特定投資者而言,與以上計算的平均損失率不同,可以使用每日超額收益的詳細表來計算個人的損失率。使用方法是,首先確定該投資者購買大慶聯誼的時間,如果在虛假信息作用的“事件窗”內,則可以進一步得到該投資者賣出的時間,那麼接下來就可以累計該段時間的超額收益率以代表該投資者的損失。

例如,某人于1998年3月27日買入大慶聯誼,投資額為10000元,于1999年5月4日買出。從表2中分別查出19980327和19990504,按照超額收益率一欄中累加19980327至19990504中的對應數值,為-0.8280,其損失額即為10000×(-0.8280)=8280元。該投資者也可以選擇不賣出該股票,一直持有至今,但其累計超額收益的計算區間不能超出虛假信息作用的“事件窗”,即2000年3月31日。

二、根據投資者購買和持有的分類行為來計算求償金額

在整個虛假信息作用的“事件窗”內,投資者對大慶聯誼的實際操作可能分為以下幾種情況:購買並一直持有至證監會的處罰公告日以後;購買以後在“事件窗”內有買入或賣出的操作。如果投資者在“事件窗”內有買入和賣出的操作,也可利用相同的計算表進行計算。試舉例説明:有投資者在1998年6月26日購入大慶聯誼股票1000股,以該股票當日的收盤價(23.02元)計算共投入資金23020元,隨後在1998年7月29日拋出500股,剩下的一直持有至證監會的處罰公告日以後。該投資者可要求賠償的金額可計算為,根據投資金額確定受償標準的原則,可以從表2中累積超額收益a一欄中查到,在從1998年6月26日到1998年7月29日內,累積超額收益為-0.5075,這樣賣出的500股受到的虛假信息的影響從金額上就可表示為23020÷2×(-0.5075)=6619.11元。由於尚未賣出的500股此時還持續受到虛假信息的影響,一直要等到證監會處罰公告公布以後才能確定受損害程度。

那麼投資者賣出股票後得到的資金是否應該在受償金額中考慮呢?如上例所示,投資者在1998年7月29日賣出500股後,獲得售出金額為500×20.04(收盤價)=10020元。按照超額收益確定的原則,以收益率形式計算的結果集中考慮的是虛假信息的影響,強調的是投資者受到損害的程度,所以在此並不考慮售出的金額,重點是投資者應獲得6619.11元的賠償。與股價下降的程度相比,這賣出的500股受到的虧空為500×2.98=1490元。在此也可看出採用本方法充分體現了對投資者利益的維護,不僅考慮了股價實際下跌給投資者造成的損失,還考慮了如果沒有虛假信息陳述的行為,投資者可能獲利的機會成本損失。

表2超額收益分期計算表

小結

前面介紹的方法在很多細節方面還有待於綜合考慮各方面的意見後,作出進一步的修改。從整體上看,該方法的特點是:

1. 計算程序的統一性較強,不易被有關利益各方所操縱,比如使用風險收益的概念簡化了賠償基準的設定,只需考慮投資者購買股票的*

上下求道樂莫大焉

吳永和(會員管理部)

也許得益於十幾年前在南京大學曾對道家(道教)文化著實下過一段研悟的功夫,以致于常在舉手投足言談之中不時透露出一些“無為、不爭、逍遙”的情性。工作中勤勤懇懇,卻與聞達無緣;生活上津津有味,確有恬安之樂。因自稱受惠于老莊點引,故常有所內同仁讓我交待道家(道教)文化之安頓人生取向的底蘊。每遇此況我便顧左右而言其它,其原因在於我的確沒有用語言來概括道家(道教)文化真締的水平。“道可道,非常道。名可名,非常名”,便是老子五千字《道德經》之開篇之論,其義為:凡是語言表述的宇賠償方來説,這部分影響就應該剔除。

3.充分體現對投資者利益的保護和對虛假陳述行為的處罰。如在計算過程中不僅考慮了投資者由於股價産生急劇變化所遭受的損失,還考慮了由於選擇了有虛假陳述行為的公司而喪失了投資有上漲傾向公司的機會成本。

4.對《通知》中前置程序的理論支持。一般認為,最高人民法院2002年1月15日發布的《通知》中有關前置程序的規定對投資者的利益保護是不利的,但證監會對於虛假陳述行為的權威認定在計算程序中卻是十分有利的,因為正是通過證監會向市場傳播這一信息,才結束了虛假信息對於投資行為的誤導作用,也在客觀上為計算賠償金額提供了一個公認的標準。

從總體上看,該方法是理論性和可操作性二者之間結合較好的一個方案,一旦結合法律程序形成較為固定的賠償主張方式後,將會成為中小投資者維護自身權益的有力武器。 ■