國外研究表明,資産結構、公司規模、非債務稅盾、成長性、財務困境成本、投資額、獨特性、産生內部資源能力等因素影響資本結構的選擇。實證分析顯示,除了財務困境成本因素外,影響國外公司的特徵因素幾乎也可以同樣的方式影響中國上市公司的資本結構。

資本結構影響因素:理論和證據

廈門大學管理學院 肖作平

研究背景

資本結構的選擇已日益在企業戰略管理研究中得到重視,因為它不僅影響企業的資本成本,而且與企業治理結構相關。許多資本結構理論,如權衡理論、代理理論、信息不對稱理論、産品/要素市場理論等已被用於解釋債務與權益融資的選擇。Harris和Raviv(1991)對這些理論進行了回顧,並辨別出許多影響資本結構的潛在因素。自從1958年Modigliani & Miller在《美國經濟評論》上發表題為“資本成本、公司財務與投資理論”的開創性論文以來,學術界對資本結構進行了大量的理論和實證研究。而現實中的資本市場總是不完善的,如存在交易成本、稅收、破産成本、信息不對稱、代理成本等。在一個不完善的資本市場中,不同的企業面臨著不同的融資成本,不同的融資工具有著不同的融資成本。 那麼,究竟什麼因素影響資本結構的選擇呢?中國上市公司由於制度的特殊性,導致其資本結構的影響因素更為復雜。影響國外資本結構的因素是否以同樣的方式影響中國上市公司資本結構?這些問題有待於理論模型的建立和實證的檢驗。本文將試圖回答這些問題。

資本結構的影響因素

國外研究大都表明,資産結構、公司規模、非債務稅盾、成長性、財務困境成本、投資額、獨特性、産生內部資源能力等因素影響資本結構的選擇。Harris和Raviv(1991)對來自美國公司的許多經驗研究進行總結:“杠桿隨著固定資産比率、非債務稅盾、成長性和規模的增加而增加,隨著變動性、廣告費用、破産可能性、獲利能力和獨特性的增加而減少。”最近Rajan和Zingales(1995)通過對G-7國家的資本結構進行研究,採用托比模型估計參數,進行橫截面回歸分析,得出的結果表明:(1)有形資産比率在七國都與杠桿比率正相關;(2)成長性與杠桿比率在七國均成負相關;(3)除德國外,規模與杠桿比率在各國成正相關;(4)除德國外,獲利能力與杠桿比率在各國均成負相關。筆者首先總結這些因素的理論和經驗研究結果,接著討論本研究對這些因素的度量。

一、資産結構

代理理論和權衡理論認為,資産構成影響著資本結構的選擇。根據代理理論,由於股東和債權人的利益衝突,債權人面臨著道德風險和逆向選擇問題。當公司發行債務,將其投資于風險更高的資産,從而從債權人那裏謀取價值,於是出現了資産替代效應問題。有形資産的抵押能在一定程度上降低債務代理成本。從資本結構破産觀來看,帶抵押的債務減少了債權人在債務人破産時的潛在損失,因而也就限制了股東侵佔債務人財富的數額。同時,在公司破産時有形資産的價值比無形資産的價值高。Bradley et al(1984)、Titman和Wessels(1988)、Long和Malitz(1985)、Rajan和Zingales (1995)、Booth et al(2001)等研究都發現資産有形性和杠桿比率正相關。

二、公司規模

許多文獻認為規模在資本結構選擇中起著重要的作用。根據資本結構破産觀,大公司傾向於多角化經營,具有較穩定的現金流,抗風險能力較強,不易受財務困境的影響。Warner(1997)、Angclua和Meconnel(1982)的研究發現,財務困境的直接成本與規模負相關。Rajan和Zingales (1995)認為規模可能是破産概率的反代理變量。因此,規模應與杠桿比率正相關。另一方面,從信息不對稱角度看,相對小公司而言,人們對大公司的了解更多,信息不對稱的程度更低。Fama和Jensen(1983)認為大公司比小公司更傾向於提供更多的信息。根據基於信息模型,大公司應傾向於權益融資,因此具有更低的杠桿比率。關於規模與杠桿比率的經驗研究並沒有獲得一致的結論。Marsh(1982)、Rajan和Zinganles(1995)、Marsh(1986)、Wald(1999)和Booth et al(2001)的研究發現規模與杠桿比率正相關。而Chaplinsky和Niehaus(1990)、Kest(1986)、Kim和Sorensen(1986)、Titman和wessels(1988)的研究表明規模與杠桿比率負相關。

三、與稅收相關方面

由於債務具有稅收抵減作用,一般而言,稅率上升,債務的稅收優惠就會增加,相對而言,在其他條件相同下稅率高的公司其債務水平高於低稅率的公司。但我國稅法規定了各種各樣的稅收優惠政策,使得上市公司的實際所得稅稅率普遍較低,顯得債務融資的稅收屏蔽作用相對不夠明顯。本文不考慮實際所得稅稅率對資本結構的影響。且並非只有債務才産生避稅損失,其他費用,如折舊、投資稅貸項和稅務虧損遞延, 即非債務稅盾,也可提供納稅抵減。

DeAngelo和Masulis(1980)認為非債務稅盾可作為債務稅收利益的替代,在其他情況相同下,擁有較多非債務稅盾的公司會更少地使用債務。Bradley et al(1984)、Chaplinsky和Niehaus(1990)、Grier和Zychowrg(1994)、Bathala et al(1994)的研究發現非債務稅盾和杠桿比率正相關。Titman和Wessels(1988)的研究並沒有發現非債務稅盾和杠桿比率成顯著關係。Barton et al(1989)、Prowse(1990)、Wald(1999)、Kim和Sorensen(1986)的研究表明非債務稅盾和杠桿比率負相關。

四、財務困境成本

負債的一個重要特徵是定期還本付息。Bradley et al(1984)、Friend和Lang(1988)、Prowse(1990)、Homaifair(1994)、Bathala(1994)指出具有較大商業風險的公司傾向於低的債務。這些研究都採用經營收入的變動性度量商業風險。而變動性只是財務困境概率的代理變量。當度量財務困境成本時,除了度量破産發生的概率外,還應考慮資産的專用性。預期財務困境成本的一部分依賴資産的專用性。資産越專用,流動性越低,出售資産的交易成本就越高。因此,擁有較多無形資産的公司其預期破産成本也較大。

五、投資額

MM(1958)指出,在完善市場中,投資和融資決策相互獨立。而在現實的市場中,投資和債務相互依賴。當公司不得不融資投資項目時,其會尋求和獲得資金。同時投資項目的實施有助於公司進行融資,因為投資項目的實施為債務責任的完成增強了擔保。因此,投資額應與債務正相關。如Azofra和Miguel(1990)、Miguel和Pindado(2001)研究發現投資額與杠桿比率正相關。

六、産品獨特性

從産品/要素市場理論看,具有獨特性産品的公司應具有較少的債務。因為通過與資本結構決策相關的清算時,公司會對其顧客、要素供應商和雇員強加潛在的成本。Titman和wessels(1988)認為,在清算中,生産獨特性或專門産品的公司,其顧客、供應商、雇員會遭受到更高的成本。其雇員和供應商可能具有工作特徵的技能和資本,且其顧客較難找到相替代的服務。從代理成本角度看,雇員找工作的預期成本取決於公司産品和勞務是否有獨特性。當其他條件一樣時,與人力相關的代理成本對於提供相對專用化産品和勞務的公司而言更高。還有一些代理成本涉及其他利益相關者,如顧客、供應商、社區等。由於較高的債務會産生較高的代理成本和破産成本,所以産品和勞務的獨特性將影響資本結構的選擇。Titman和Wessels(1988)的研究發現,産品獨特性高的公司具有較少的債務。

七、成長性

根據代理理論,權益控制型公司傾向於次優投資而將財富從債權人手中剝奪過來。對於成長性較高的公司,其代理成本更高。因為其在將來投資選擇時具有更大的靈活性。Myers(1977)認為高成長性公司較低成長性公司對將來投資具有更多的選擇權。如果高成長性公司需要外部權益融資來執行將來的選擇權,那麼具有大量債務的公司可能會放棄這個機會,因為這樣的投資將會使財富從股東轉移到債權人身上,即産生投資不足問題。因此,成長性應與杠桿比率負相關。同時,Myers指出公司發行短期債務而非長期債務有利於減緩這個代理問題。這表明如果成長性公司用短期債務替代長期債務,成長性可能與杠桿比率正相關。Majluf(1984)研究發現,當公司有較高的成長性時,需要較多資金以應付成長機會,所以採取較高的杠桿比率。

Kim和Sorensen(1986)、Smith和Watts(1992)、Wald(1999)、Rajian和Zingales(1995)、Booth et al(2001)的研究發現成長性與杠桿比率負相關。Titman和Wessels(1988)、Chaplinsky和Niehaus(1990)的研究發現成長性與杠桿比率負相關,但並不顯著。而Kest(1986)、Majluf(1984)的研究發現成長性與杠桿比率正相關。

八、産生內部資源能力

權衡理論認為,産生內部資源能力與杠桿比率正相關,因為産生內部資源能力強的公司選擇更高的債務水平以獲得更多的債務稅盾。Jensen(1986)認為公司管理層如果擁有大量的自由現金流量而沒有或只有較少債務,他們就有一個很大的現金“緩衝器”以應付可能發生的損失,於是就沒有約束機制來保證他們在項目或經營上是有效的。因此,擁有大量自由現金流量的公司應具有較高的債務,以限制管理層的自由裁量權。而根據融資優序理論,由於信息不對稱的存在,公司遵循融資優序模式:公司偏好于內部資源,如果內部資源被耗盡公司才發行債務,最後才發行權益,因此,産生內部資源能力與杠桿比率負相關。

Friend和Lang(1988)、Kest(1986)、Titman和Wessels(1988)、Rajan和Zingales(1995)、Booth et al(2001)、Michaelas et al(1999)的研究發現獲利性與杠桿比率負相關。Long和Maltiz(1985)的研究發現獲利性與杠桿比率正相關,但關係不顯著。他們度量産生內部資源能力大都用基於利潤的指標。但代表産生內部資源能力最適合的指標是現金流量。

研究變量定義和樣本選取

一、研究變量的定義

本文對資本結構的度量,根據債務到期日的不同,採用三種杠桿比率:一是總負債/總資産,即總負債率;二是流動負債/總資産,即流動負債率;三是長期負債/總資産,即長期負債率。Bownan(1980)表明杠桿的賬面和市場價值的橫截面關係較高,因此,由於使用賬面計量而造成錯誤設定的可能性相當小。本研究中,負債和資産都使用賬面價值。本文選用的解釋變量有資産結構、規模、非債務稅盾、財務困境成本、投資額、獨特性、成長性和産生內部資源能力。為了檢驗Jensen(1986)的自由現金流量假説,本文採用了自由現金流量;為了檢驗信息不對稱,採用了虛擬變量。本研究涉及的變量分別定義如表1。

表1 變量定義表

變量名稱

變量

符號 變量定義 理論

預期

符號 主要經驗研究結 果

總負債率

流動負債率

長期負債率

資産結構

公司規模

非債務稅盾

財務困境成本

投資額

産品專用性

成長性

産生內部資源能力

自由現金流量1

虛擬變量 DT

DS

DL

TANG

SIZE

NDTS

FDC

I

UNIQ

GROW

CF

FCF

AI 總負債/總資産

流動負債/總資産

長期負債/總資産

(存貨+固定資産)/總資産

總資産的自然對數

折舊/總資産

主營業務收入的標準差+無形資産/總資産

(本年固定資産凈值-上年固定資産凈值+當年折舊)/總資産

營業費用/主營業務收入

(本年總資産-上年總資産)/本年總資産

現金總額/總資産

現金總額/Tobin’Q 總資産

當公司無形資産小于樣本均值時為1,否則為0

注:1自由現金流量難以量化,無法從財務數據中直接獲取,在實證研究中必須使用別的現金流量概念,並配合公司成長性(如Tobin’Q)、投資機會等指標才能説明自由現金流量問題。由於難以找到資産重置成本的數據,且我國國家股和法人股不能流通,本文採用(總資産帳面價值-流通股股本+流通股股本 年末收盤價)/總資産賬面價值來度量Tobin’Q。

二、樣本選取

本文研究的數據取自上市公司各年財務數據和市場數據,樣本數據來自三峽證券信息系統。在樣本的選取中,遵循了以下三個原則:(1)不考慮金融類上市公司,這是鋻於國際上作此類研究時因金融類上市公司自身特性而一般將之剔除樣本之外;(2)上市年限相對較長,這是為了確保公司行為相對成熟;(3)剔除ST和PT類上市公司,這些公司或處於財務狀況異常的情況,或已連續虧損兩年以上,若這些公司納入研究樣本中將影響研究結論。基於上述原則,筆者選取了1996年1月1日前在深市上市的109家公司作為樣本。以1996—1999年的相關數據為基礎,具體分析它們的資本結構情況。

從研究樣本看,總負債率的均值為48.74%,是偏低的,而平均流動負債佔總負債的比重偏高,負債結構極不合理,流動負債水平偏高,長期負債水平偏低 。

實證證據

根據前面的分析,公司目標債務水平Di*取決於資産結構、規模、非債務稅盾、財務困境成本、投資額、獨特性、成長性、現金流量,即可以表示為:

+ (1)

許多經驗研究表明交易成本影響資本結構的選擇(Jalivand和Harris(1984),Auerbach(1985),Fischer、Heinkel和Zechner(1989),Shyam-Sunder和Myers(1995),Opler和Titman(1994)),Gilson(1997),Miguel和Pindado(2001))。當考慮交易成本時,公司不會自動調整其債務水平而遵循一個目標調整模型 ,即 (2)

其中, 和 分別是本年和上一年的實際杠桿比率, 是沒有考慮債務調整成本的目標杠桿比率,系數 度量調整債務的交易成本。該調整模型的經濟解釋是,如果交易成本為0,那麼 等於1,根據(2)式有 = ,也就是説,不存在交易成本下,公司自動地將其債務調整為目標債務。相反,如果 等於0,那麼 = ,其表明交易成本很高以至沒有公司調整其債務,於是仍然保持上一年債務水平。 值介於0和1間表明杠桿比率依賴路徑的變化程度,公司按與交易成本相反的方式成比例地調整其債務。

從(2)式得到實際杠桿比率 (3)

將(1)式代入(3)式得:

(4)

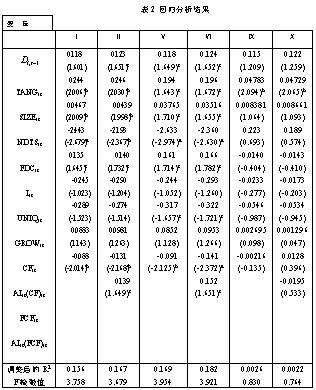

其中 ,因為 為隨機變量,所以 也為隨機變量。模型4的OLS估計將給出一致性估計。用OLS估計(4)式,結果見表2的第Ⅰ、Ⅴ和Ⅸ欄。

從回歸方程的F檢驗值和調整後的R 看,長期負債率的回歸結果不顯著,效果也很不理想,模型的解釋能力弱,本文不對其分析,而主要對總負債率和流動負債率的回歸結果進行分析。

從表2可見,(1)系數α的顯著性結果表明當公司將上期債務水平調整為本期目標債務水平時需要承當交易成本。從公式(2)可知,系數α和交易成本成反比例關係,而樣本公司的系數α大約為0.876(1-0.124)左右,比美國、英國等發達國家的α值 大,表明對中國上市公司來説,交易成本並不高,這可能是由於中國的債券市場極其不發達,使得企業的債務主要是商業信用和銀行貸款造成的,公債的交易成本比私債高;(2)資産結構對資本結構的選擇有顯著的影響,有形資産比率與杠桿比率正相關,表明有形資産更易提供擔保,減小了債務的代理成本;(3)規模與杠桿比率正相關,表明大公司更易獲得貸款;(4)非債務稅盾與杠桿比率負相關,説明非債務稅盾可作為債務的替代減少了債務;(5)財務困境成本與杠桿比率正相關,這與國外的經驗研究相反。可能是因為我國破産機制不健全,同時我國上市公司的主要債權人是國有銀行,政府通過信貸配給和計劃控制利率等維持財務狀況不良的企業生存,使得債務融資成本幾乎不受其財務狀況的影響。且主營業務收入波動過大會使公司在有些年度達不到配股資格要求,公司只得以債務融資特別是短期債務融資加以代替;(6)投資額與杠桿比率不成顯著的關係,這可能是因為,在我國,管理層對資源的使用存在嚴重的浪費現象,管理者為了通過投資最大化自己的效用,在所有者投入資本有限的情況下,不會盡最大努力獲得債務資本;(7)銷售費用率與杠桿比率負相關,説明更具有産品特性的公司,其債務水平較低;(8)成長性與杠桿比率不成顯著關係,可能是因為成長性對債務正反兩面的作用相互抵消造成的;(9)現金流量與杠桿比率負相關,這是因為公司在融資時優先考慮的是內部融資。如融資優序理論所闡述,這是由於信息不對稱造成的。

為了證實現金流量和杠桿比率負相關是由於信息不對稱造成的,筆者採用虛擬變量AI,當公司無形資産大於樣本均值時,AI為0,表明公司面臨較嚴重的信息不對稱問題;當無形資産小于樣本均值時,AI為1,表明公司面臨較少信息不對稱問題。對於擁有較多無形資産的公司,其經理具有更多的信息優勢,因為無形資産價值更具有公司特徵,其不易在二級市場上交易,流動性低,且無形資産通常代表將來投資機會的自由度,並對於外部投資者來説,無形資産比有形資産更不易評估。為了分析債務對現金流量波動的敏感性取決於信息不對稱,此虛擬變量與現金流量變量交互作用。於是新模型為:

(5)

其中,β9是公司面臨較嚴重信息不對稱問題的系數,因為面臨較嚴重信息不對稱的公司,其AI等於0;(β9+β10)是公司面臨較少信息不對稱問題的系數,因為面臨較少信息不對稱的公司,其AI等於1。回歸結果見表2的第Ⅱ、Ⅳ、Ⅵ欄。由於β10是正的且顯著,表明現金流量與杠桿比率的顯著不同關係取決於信息不對稱水平。面臨較嚴重信息不對稱問題的公司,其現金流量和杠桿比率的系數是負的(-0.131,-0.141),面臨較少信息不對稱問題的公司,其現金流量和杠桿比率的系數是正的(-0.131+0.139=0.08,-0.141+0.152=0.011)。一方面,這個檢驗證實了現金流量和杠桿比率負相關是源於信息不對稱,證實了融資優序理論假説。另一方面,當公司面臨較少信息不對稱問題時,現金流量和杠桿比率正相關。此時,公司不是關注投資不足問題,而應採取措施避免投資過度問題。投資過度問題可通過Jensen(1986)提出的自由現金流量假説進行解釋。當公司關注投資過度問題時,一個解決方案就是發行債務以避免投資于凈現值為負的項目。因此,自由現金流量應與杠桿比率正相關。

為了檢驗這個假説,筆者在模型(4)中用自由現金流量替代現金流量,回歸結果(略)並沒有獲得自由現金流量和杠桿比率正相關,表明中國上市公司不能通過發行債務解決自由現金流量問題。公司沒有發行債務的一個原因可能是由於信息不對稱的存在。進一步的回歸分析表明,當公司面臨嚴重信息不對稱時,其不能通過發行債務來解決自由現金流量問題,而當公司面臨較少信息不對稱時,通過發行債務可以解決自由現金流量問題。

表2 回歸分析結果

注:括號內為t檢驗值,a表示在1%水平上顯著,b表示在5%水平上顯著,c表示在10%水平上顯著

結語

筆者構建了一個目標調整模型來解釋資本結構的選擇,用中國上市非金融公司的樣本數據對模型進行了估計,證實了模型的有效性。第一,結果表明,當公司調整其債務時,要承擔交易成本,但就中國上市公司而言,其交易成本低於美國、英國等發達國家。第二,從模型的估計獲得的經驗證據證實了如下的關係:(1)有形資産比率與杠桿比率正相關;(2)規模與杠桿比率正相關;(3)非債務稅盾與杠桿比率負相關;(4)獨特性與杠桿比率負相關。第三,沒有獲得財務困境成本與杠桿比率負相關的經驗證據,相反卻獲得顯著正相關,這與國外的經驗證據相反。第四,沒有獲得投資額、成長性與杠桿比率的顯著關係。第五,現金流量與杠桿比率負相關,表明內部資源比債務融資更具有優越性,這種偏好性源於信息不對稱性,實證結果為融資優序理論和自由現金流量假説提供了附加證據。

總之,除了財務困境成本因素外,影響國外的公司特徵因素幾乎也可以同樣的方式影響中國上市公司的資本結構。